火災保険で屋根・外装メンテナンスについてお悩みが解決できる情報サイト

2018.07.14

自動車保険に加入する際に等級のお話を聞いたことはありませんか。

でも忘れてしまって、自動車保険の見直しをしたいと思ってもさっぱり分からないという方は多いと思います。

そんな方に、自動車保険の「等級」について解説したいと思います。

ノンフリート等級別料率制度とは、自動車保険の任意保険の保険料の割増引き率を定めるための区分のことをいいます。

自動車保険を加入している加入者同士で、無事故の人と有事故の人の保険料負担に公平性を確保するため、保険料の割引率を定め、保険料に差をもたせています。

また、個人の方で自動車9台以下の契約を「ノンフリート契約」、10台以上の契約のことを 「フリート契約」といい、個人の方は一般的にノンフリート契約の自動車保険に加入します。

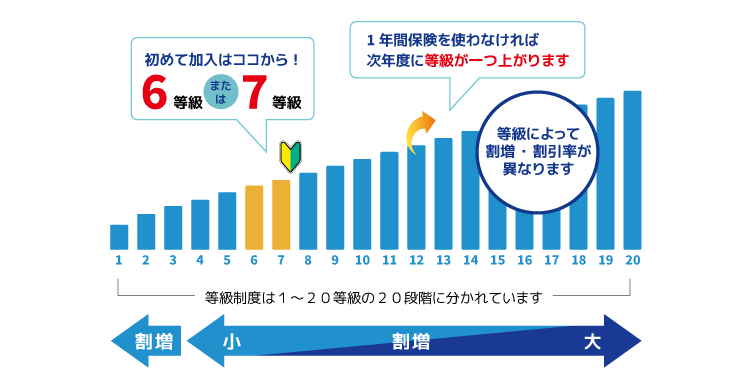

自動車保険の等級は、保険加入者の事故が経験があるかどうか、またそれがどういった事故に部類するかで、1~20等級に区分しています。

初めて自動車を所有し、自動車保険に加入する際は6等級からスタートします。(2台目以降の車を新規契約するときは、割引が適用され7等級からスタートになります。)6等級からスタートし、20等級に向かって上がるにつれ、割引率が上がっていきます。逆に等級が下がるにつれ、割引率は下がり、保険料は高くなっていきます。

自動車保険の多くは1年契約です。

1年間無事故で保険を使うことが無ければ、翌年度の契約の等級は7等級に上がり、その後も1年ごとに等級が上がっていき、割引率もあがっていき、保険料は年々安くなっていく仕組みになっています。

※画像はアクサダイレクトのホームページより引用

安全運転で、頑張っていれば、保険料がお得になるというとても理にかなった仕組みになっていますね。

また、逆に交通事故を起こしてしまい、自動車保険を利用した場合、翌年の等級が、1回の交通事故につき、3等級(3等級ダウン事故の場合)もしくは、1等級(1等級ダウン事故ンの場合)下がることとなり、事故有係数が適用されます。

同じ等級でも、前回の契約で自動車保険を利用した方は、事故有係数(低いほうの割引率)が適用されます。

等級による割増引率は保険会社により詳細は異なりますが、おおよそこのような感じでイメージして頂くことができます。

| 等級 | 無事故係数の割増引率 | 事故有係数の割増引率 |

|---|---|---|

| 1等級 | 64%割増 | |

| 2等級 | 28%割増 | |

| 3等級 | 12%割増 | |

| 4等級 | 2%割引 | |

| 5等級 | 13%割引 | |

| 6等級 | 19%割引 | |

| 7等級 | 30%割引 | 20%割引 |

| 8等級 | 40%割引 | 21%割引 |

| 9等級 | 43%割引 | 22%割引 |

| 10等級 | 45%割引 | 23%割引 |

| 11等級 | 47%割引 | 25%割引 |

| 12等級 | 48%割引 | 27%割引 |

| 13等級 | 49%割引 | 29%割引 |

| 14等級 | 50%割引 | 31%割引 |

| 7等級 | 30%割引 | 20%割引 |

| 15等級 | 51%割引 | 33%割引 |

| 16等級 | 52%割引 | 36%割引 |

| 17等級 | 53%割引 | 38%割引 |

| 18等級 | 54%割引 | 40%割引 |

| 19等級 | 55%割引 | 42%割引 |

| 20等級 | 63%割引 | 44%割引 |

表の3等級のレベルを境に、割引か、割増かとなっています。

1~3等級になりますと、保険料は割増でないと加入できない、もしくは、事故の経歴によっては加入を断られるケースもあります。

交通事故で自動車保険を利用しないと、翌年度は無事故係数が適用され、1段階区分が上がるので、割引率も上がり、保険料は安くなり、また更新や他の自動車保険に加入する際も、上がった等級で加入することができます。

例えば、自動車保険に、新規で契約する際、スタートは6等級になります(2台目の場合は7等級からスタート)。

14年間、無事故で、毎年等級が上がり続けたとしたら、14年後には、等級は20等級となり、最も高い割引率で自動車保険に加入、更新することができます。

20等級になりますと、おおよそ割引率は50%を超えてくるので、加入時の半額程の保険料で済むことになり、安全運転で運転し続けることは、保険料にとってもメリットが高いものです。

(安全運転は、運転手やその他の方の命にかかわりますから、保険料が関係なくても当然安全運転でないとだめですね、、、。)

交通事故を起こしたときの為に、自動車保険に加入するのですが、自動車保険を使うと、翌年度の等級が下がり、無事故係数から有事故係数となります。

翌年に更新や、自動車保険に加入する際は、割引率が下がった等級で加入することになるので、保険料は上がることになります。

等級が5等級以下になると、無事故、有事故に関わらず、保険料率は増していきます。さらに2等級以下になると加入を断られるケースもあります。

同じ等級であっても、前年度に事故を起こして等級が下がったのであれば、事故有係数適用されます。

また数年間ずっと無事故で過ごして、今年度また等級が上がった場合は無事故係数となります。

交通事故一度おこし、自動車保険を利用するとその後、2度と無事故係数が適用されることがなくなるわけではありません。

3等級ダウン事故を起こした場合い、4年間かけて1等級ずつ有事故係数で等級が上がっていき、4年目に、元の等級で無事故係数に戻ることになります。

1等級ダウン事故を起こした場合、2年かけて、有事故係数で1等級ずつ上がっていき、2年目に、元の等級で無事故係数の等級に回復します。

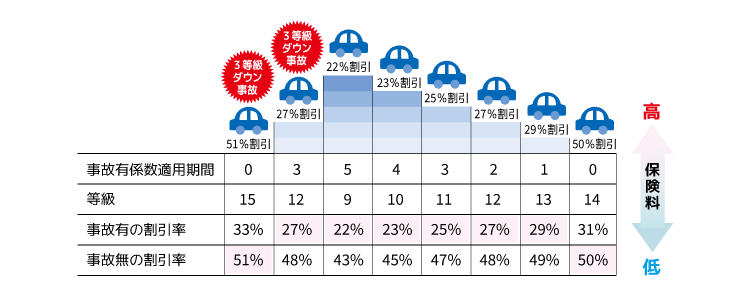

さらには、2年連続で3等級ダウン事故を起こし、自動車保険を2度使用した場合...

無事故の15等級(保険料割引率51%)で3等級ダウン事故を起こし、自動車保険を使用すると、その翌年度は事故有の3等級ダウンした12等級となり、保険料割引率は27%となります。

そして、また事故を起こし3等級ダウンとなった場合、翌年度の等級は事故有の9等級まで下がり、割引率は22%となります。

その後は、翌年度事故有の10等級に上がり23%、翌年の4年後には、事故有の25%、5年後には事故有の12等級で27%、6年後には事故有の13等級で29%、そしてようやく7年後に無事故の14等級で保険料割引率が50%となります。

事故を起こす前の事故無しの等級に回復するまで、7年の期間を要することになります。

※画像は価格.COMより引用

自動車保険では、交通事故を3つの分類に分け区別しています。

| 交通事故の種類 | 交通事故の主な内容 | 翌年の等級 |

|---|---|---|

| 3等級ダウン事故 | ・対人賠償保険…他人を死傷させた事故 ・対物賠償保険…他人の自動車やモノに損害を負わせた事故 ・車両保険…自分の車を損壊する事故 ・1等級ダウン事故、ノーカウント事故以外の事故全て |

事故1件につき、3等級下がる |

| 1等級ダウン事故 | 車両保険 盗難、落書き、飛び石などにより、自動車が損傷を受けた事故 |

事故1件につき、1等級下がる |

| ノーカウント事故 | 人身傷害保険、搭乗者傷害保険、無保険車傷害保険、その他の特約…自分や、同乗者、また家族のケガなどの事故 | 件数に関わらず、等級には影響しない。ノーカウント事故のみなら、翌年は1等級上がることになる。 |

3等級ダウン事故は、他人を死傷させてしまった場合に対人賠償保険を利用することとなる事故や、他人の家や外壁、そして車両に損害をもたらした事故の場合対物賠償保険を利用することとなる場合の事故をいいます。

一般的に、交通事故を起こして自動車保険を利用する場合は、この「3等級ダウン事故」の場合が大半です。

1等級ダウン事故とは、自動車が盗難にあったり、いたずらで傷付けられたりした場合に車両保険を利用して修理したりする場合のことをいいます。

1等級ダウン事故は、自分の車だけが損傷し、他に被害者や被害のある車両が無い場合のことを言います。

こういった場合に、安易に自動車保険をつかってしまうと、翌年は、1等級下がり、また事故有係数になってしまいます。

大幅に保険料が上がることになるので、修理費用を自腹で支払ったほうが、保険料があがることより安く済む場合があります。

また、車両保険に免責金額を設定している方は要注意です。

なぜなら、例えば、免責金額とは、保険金を請求し受け取る際に、自己負担金として、免責金額を引かれた額が自動車保険金としてしはらわれるのですが、修理見積費用6万円に対し、免責金額が5万円だとしたら、保険金は1万円しかおりないことになります。

そうなりますと、たった1万円だけの保険金を受け取るために、1等級下がり、事故有係数が適用され大幅に翌年の保険料を上げてしまうことになるからです。

自動車保険を利用しないほうが、のちのちの保険料のことなどを考えると安く済むことはたくさんあるので、自動車保険を利用する際は、保険会社の方に相談するなど慎重な判断が必要です。

いかがでしたでしょうか。

自動車保険の等級のお話は、難しいですが、頭にしっかりといれておかないと、むやみに自動車保険を使ってしまって大変な損をすることになるかもしれません。

その点住宅の火災保険などは等級制度がないので何かあった場合はどんどん使うべきです。

もちろん自動車事故は、人の生命に関わるものですので、起こさないことに越したことはありませんが、もし自動車保険を使うことになれば、この等級のお話を是非思い出してください。

そして保険会社に相談するなどして慎重に判断をしてみて下さい。

また等級の割引率や、自動車保険の保険料は保険会社で異なりますので、補償内容やサービスと、またこの自動車等級の割引率も合わせて保険会社の検討をすると、お得に自動車保険に加入できるかもしれません。

リフォーム業界は不透明で業者選びなどは特に様々な情報を集めて比較検討したいという思いは皆さま共通してあると思います。 ワンストップ復旧は保険申請サポートを専門にしている修理業者の集まりで、保険適応専門の屋根修理業者を始め、保険会社代理店、損害保険鑑定人、 など様々な方々からの意見を集約し、一人でも多くの人にご加入の火災保険で保険給付金を適正金額で受け取れるように、一連の流れの適切な情報を ワンストップで詳しく解説しております。 他にもリフォーム関連の住宅に関する補助金制度、リフォーム減税、エコ関連など実際に申請をすれば時間とお金の節約に役立つ情報などもご提供しておりますので是非ご覧下さい。

屋根の修理自然災害雨樋火災共済火災保険風災ひょう災雪災雨漏り免責カーポート鑑定人見積書申請方法ベランダテラス屋根板金見積書の作成 構造級別判定省令準耐火建物火災保険(建物)地震保険モルタル塗装 補償内容保険申請代行業者 経年劣化全労済自分でできる保険給付金請求方法三井住友海上 自己負担0円損保ジャパン日本興亜保険証書東京海上棟板金漆喰瓦のズレ悪徳業者の見極め方業者を選ぶ時の注意点リフォームかし保険日本損害保険協会3年間の有効期限保険申請対象箇所近所の工務店はダメ?罹災証明都民共済県民共済全国生協連JA共済建物更生共済(確認事項)建物全体名称建築基準法住宅リフォーム補助金リフォーム減税太陽光発電2019年問題エコキュートの補助金保険適応箇所自動車保険の等級制度屋根形状屋根葺き替え屋根カバー工法スレートガルバリウム鋼板TVアンテナ

©2018 TEDSpark All Rights Reserved.