火災保険で屋根・外装メンテナンスについてお悩みが解決できる情報サイト

2018.06.28

都道府県民火災共済とは、都道府県別で保障内容が少し異なりますが、全国生活協同組合連合会(全国生協連)という同じ組織が運営している共済です。

火災共済は、その中で、建物や家財に保障する保険のようなもので、万が一の災害や事故に備えて加入するものです。

現在多くの方が、こういった火災共済や民間の火災保険というものに加入されています。

しかし、加入はしたものの、保険給付金や共済金の請求をされる方がとても少ないのが現状です。

家を購入する際、銀行ローンを大半の方が組まれます。

万が一の災害などで、家が倒壊してしまったりすると住宅ローンを払っていけません。

そういった場合に火災共済や火災保険に加入することで、共済金や保険金を住宅ローンや再建費用に充てるためという意味合いです。

そのような際は手続きなどが多く、じっくりと火災保険や火災共済を把握することなく加入してしまうため、火災共済や保険がどのような保障をしてくれるのか理解していない方が多いのです。

また、長期で火災共済や火災保険に加入するため、忘れてしまっていることも原因と言えます。

火災共済や火災保険は、大きな災害や、火災の時だけに保障を受けるものではありません。日常のささいな事故や損害を保障してもらえます。

火災保険や火災共済は日常もしっかり守ってくれる保険ですから、しっかりと把握し、上手に保険や共済を使わないと、加入している意味がなくなってしまいます。

例えば、お掃除で、テレビを転倒してしまい、テレビを買い替えることになったことはありませんか。

空き巣に入られ、鍵を交換することにした方はいらっしゃらないでしょうか。

また台風などで屋根の瓦が飛んでしまったり、雨どいが破損して補修した方はいらっしゃらないでしょうか。

このいずれの方も、火災保険や火災共済で保障を受けることができるのです。

家計でやりくりしなくても、保険給付金や共済金を請求すれば、正当に保障を受けることができます。

是非、ご自分の保障内容などを見直してみて下さい。

そして、せっかく加入している保険や共済ですから、しっかりと保障の請求をし、ご自宅の修理や、不測の事態には、家具家電の買い替えなどを行ってみましょう!

今回は、国内で多くある民間の火災保険や、火災共済の中から都道府県民共済のご紹介を致します。

そして、万が一の際の共済金の請求手続き方法もご説明致します。

困ったときは弊社相談窓口もご利用下さい。

共済金の請求はとても簡単です。

是非この機会に、請求方法までしっかりマスターして共済金の請求まで気軽にやってみましょう!

※共済ホームページより引用

共済とは地域や組合、職場の団体員で構成される組合で、組合員だけが加入することができます。

37の都道府県で実施されていますが(東京都なら都民共済、千葉県なら県民共済、大阪府なら府民共済)、全て同じ全国生活協同組合連合会が運営しています。

受け取れる共済金は比較的少ないが、掛け金も安く、支払いが早いなどと人気が上がりつつあります。

加入者も増加傾向により、掛け金は変わらず補償内容が広がりつつあります。

火災保険は、国内でも50を超える民間の保険会社が販売する商品で、テレビのCMなどでもよく見かけることもあり、聞き慣れていると思います。

しかし火災共済というのはあまり耳にされることは少ないのではないでしょうか。

火災や災害による損害を保障するものとしては火災共済も火災保険も同じです。

しかし、保険会社と共済では監督する官庁が異なり、根拠法令も異なっています。

民間の保険会社では金融庁が監督し、保険法に定められていて、共済では、厚生労働省の認可、生活協同組合法に基づいています。

これらの違いから、用語も異なります。

主なものとして、契約者が万が一の保障を受けるために支払うお金を、火災共済では、共済掛金といい、火災保険では、保険料といいます。

また、損害が生じ、保障を受ける際に加入者(受取人)に支払われるお金を、火災共済は、共済金、火災保険では保険給付金といいます。

また加入者から受けった保険料や掛け金で剰余金が出た際に、加入者に配分されるものが、火災保険では配当金、火災共済では割戻金と言います。

そして、大きな違いの特徴となるものに、営利企業であるかどうかという点があります。

民間の保険会社は、営利を目的とする営利企業です。

先ほど、配当金の説明を致しまたが、保険会社は特別な契約のある加入者以外には配当金は返さず、剰余金は有価証券を購入して運用事業を行ったり、貸付金として貸し出し、利益の追求を行います。

しかし、共済は、非営利企業で利益を出すことを目的に運営されていません。

火災共済で、集まった掛け金で、剰余金が出た際、割戻金というかたちで加入者に返金されます。

さらには、民間の保険会社のようにテレビCMや大きな宣伝は行っていないことから、掛け金は、民間の保険会社の保険料より安く設定されています。

掛け金や割戻金を考えると、家計には優しく保障を受けることが出来る点が、共済の大きな特徴かもしれません。

このように、共済は、決まった組合員や、会員向けに行う福利厚生事業という位置づけだと考えると、保険会社との違いがご理解頂けるかと思います。

都道府県民共済の火災共済の商品が『新型火災共済』といいます。

火災時や、災害時などの基本的な保障は他の保険会社のものなど変わりませんが、それでは詳しい補償内容を見ていきましょう。

風災、高潮・高波、大雨、雪災、雹災、洪水などにより、屋根や建物に損害を受けた場合に保障を受けることができます。

地震による損害は、見舞共済金という形で支払われます。

ご加入額の5%以内、最高300万円まで保障されます。

また、地震等による災害が原因で加入者、またそのご家族が180日以内に死亡、重度障害になったときは、一人100万円(合計500万円)までの見舞共済金を受け取ることができます。

以上が保障内容となります。

新型火災共済は、こちらの保障が全てセットでついてきます。

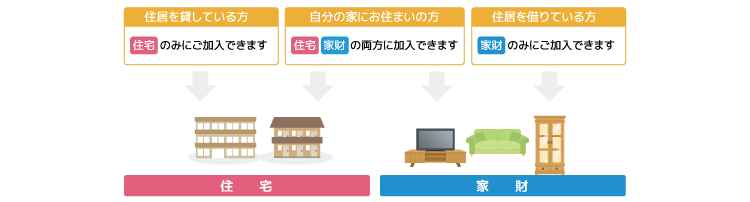

あとは、対象を建物にするか、家財もセットにするか、また保障額と掛け金をいくらで設定するかを自分で決めることができます。

建物のみ、家財のみ、建物・家財のセットの3種類を選ぶことができます。

※保障内容、画像等、共済ホームページ参照

新型火災共済は、口数により保障額を自分で設定することができます。

加入額が加入基準額の70%以上の場合(加入基準額とは、坪当たりの加入基準額×住宅の延床面積で求めることができます。)

(建物の70%以上が焼損、破損)~ご加入額全額の保障を受けられます。

(建物の70%未満の焼損、破損)~損害額(再取得価額で保障を受けることができます。)

保障が再取得価額で受けることができるのは、火災共済の魅力一つでもあります。

損害を被った家財や、建物と同じ規模、同じ構造や質、能力のもつ新しいものを、新たに購入したり、修復することができる金額を保障してもらえます。

火災共済は、民間の保険会社の火災保険と異なり、掛け金の口数で保障額が決まるため、自分で手厚い保障にするか、軽めにするかを選択することができます。

| 木造など | 鉄筋コンクリート造り | |||

|---|---|---|---|---|

| 住宅の保障額 | 住宅の掛け金額 | 住宅の保障額 | 住宅の掛け金額 | |

| 70万円 | 49円 | 1坪 | 70万円 | 30円 |

| 700万円 | 490円 | 10坪 | 700万円 | 294円 |

| 2,100万円 | 1,470円 | 30坪 | 2,100万円 | 882円 |

| 4,000万円まで | 2,800円 | 58坪以上 | 4,000万円まで | 1,680円 |

最大4,000万円までの保障額を設定することができます。

| 木造など | 鉄筋コンクリート造り | |||

|---|---|---|---|---|

| 住宅の保障額 | 住宅の掛け金額 | 住宅の保障額 | 住宅の掛け金額 | |

| 400万円 | 280円 | 1人 | 400万円 | 168円 |

| 800万円 | 560円 | 2人 | 800万円 | 336円 |

| 1,200万円 | 840円 | 3人 | 1,200万円 | 504円 |

| 1,600万円 | 1,120円 | 4人 | 1,600万円 | 672円 |

| 2,000万円まで | 1,400円 | 5人以上 | 2,000万円まで | 840円 |

最大2,000万円まで家財の保障を付けることができます。

※掛け金額は月払いの金額です。年払いは、5%お安くなります。

以上の内容で、ご自分の建物の広さや、家族の人数から、加入限度額や掛け金額を計算することができます。

| 損害内容 | 保障額 2,000万円以上 |

保障額 2,000万円以下 |

|

|---|---|---|---|

| 全壊、流失 | 罹災証明書により「全壊」と認定された場合 | 600万円 | ご加入額の30% |

| 半壊 | 建物が罹災証明書により、「半壊」または「大規模半壊」と認定された場合 | 300万円 | ご加入額の15% |

| 一部損壊 | 100万を超える損壊の場合 | 60万円 | ご加入額の3% |

| 50万円以上100万円以下の損壊の場合 | 40万円 | ご加入額の2% | |

| 20万円以上50万円以下の損壊の場合 | 20万円 | ご加入額の1% | |

| 10万円以上20万円以下の損壊の場合 | 一律5万円 | ||

※罹災証明書は、災害時に地域の市役所に申し出れば発行して頂けます。

こちらは、共済のパンフレットにも記載されている内容になります。

被災した場合、こちらを参考にしてもらえば、受け取ることのできる共済金を自分で把握することができます。

以下に、共済金の請求方法を記載致します。

合わせて確認して頂くことで、ご自分で共済金の請求をし、屋根の修復などの費用に共済金をあてることができます。

共済に加入し、掛け金も支払っていますので、正当に共済金を請求する権利があります。

簡単ですので、是非自分でやってみて下さい。

担当者の方に、共済金を請求したい旨を伝え、申請方法や必要書類の確認をしましょう。

その他、以下の書類を用意します。

この時点で、見積もり書が過大に請求されていたり、不当だと判断されますと共済金を受けることができないことがあります。

見積もりをしてもらう業者さんは、共済金手続きの経験のある修理業者や、信頼のできる業社へ依頼することがとても重要になります。

もし、身近に信頼できる業社がいない、自分の判断だけでは不安だという方は、弊社の無料相談窓口をご利用ください。

見積書を提出し、共済の確認が済んでから、約1~2週間で共済金が加入者の口座へ振込まれます。

そして、見積もり業者と正式に契約を交わし、工事にとりかかります。

屋根の修理工事が終わりましたら、業者に代金を支払い、共済金を正当に利用して修理工事する作業が無事に完了です。

いかがでしたでしょうか。

ご自分で十分にできるとても簡単な作業です。

せっかく、何かの時にと思って加入した火災共済ですから、是非この機会に共済金の請求をしてみましょう。

もしご不安なことがあれば弊社相談窓口へご連絡下さい。

雨漏りなどが自然災害の一部である風災・雪災・ひょう災にあたる場合、火災保険の保険給付金で修理費用を大幅に抑えられます。扱う専門業者も増えてきて...

三井住友海上とは、創業100年を超える、国内最大手の損保会社の一つです。

東京海上日動、損保ジャパン日本興亜と並んで国内3大大手損保と呼ばれており...

東京海上日動は、設立136年を超え、日本初の保険会社として発足。歴史は業界ナンバーワンの長さがあります。2004年には東京海上火災保険と日動火災海上保険が合併し...

マイホームを購入するとき、多くの人が火災保険に加入しています。近年、地震や豪雨などの自然災害が多発しています。一世一代のマイホームを購入するとなると...

リフォーム業界は不透明で業者選びなどは特に様々な情報を集めて比較検討したいという思いは皆さま共通してあると思います。 ワンストップ復旧は保険申請サポートを専門にしている修理業者の集まりで、保険適応専門の屋根修理業者を始め、保険会社代理店、損害保険鑑定人、 など様々な方々からの意見を集約し、一人でも多くの人にご加入の火災保険で保険給付金を適正金額で受け取れるように、一連の流れの適切な情報を ワンストップで詳しく解説しております。 他にもリフォーム関連の住宅に関する補助金制度、リフォーム減税、エコ関連など実際に申請をすれば時間とお金の節約に役立つ情報などもご提供しておりますので是非ご覧下さい。

屋根の修理自然災害雨樋火災共済火災保険風災ひょう災雪災雨漏り免責カーポート鑑定人見積書申請方法ベランダテラス屋根板金見積書の作成 構造級別判定省令準耐火建物火災保険(建物)地震保険モルタル塗装 補償内容保険申請代行業者 経年劣化全労済自分でできる保険給付金請求方法三井住友海上 自己負担0円損保ジャパン日本興亜保険証書東京海上棟板金漆喰瓦のズレ悪徳業者の見極め方業者を選ぶ時の注意点リフォームかし保険日本損害保険協会3年間の有効期限保険申請対象箇所近所の工務店はダメ?罹災証明都民共済県民共済全国生協連JA共済建物更生共済(確認事項)建物全体名称建築基準法住宅リフォーム補助金リフォーム減税太陽光発電2019年問題エコキュートの補助金保険適応箇所自動車保険の等級制度屋根形状屋根葺き替え屋根カバー工法スレートガルバリウム鋼板TVアンテナ

©2018 TEDSpark All Rights Reserved.