火災保険で屋根・外装メンテナンスについてお悩みが解決できる情報サイト

2018.06.25

持ち家を所有されている多くの方が、火災保険に加入していると思います。

火災が起きるかもしれない、地震が起きるかもしれないと、万が一時を考え火災保険に加入し、利用することなく、火災保険を忘れてしまっていませんか?

屋根周りでいうと、雪や雹による雨樋の歪みや割れ、カーポートの破損、台風で風による影響で棟板金の浮き、漆喰の崩れ、瓦のずれ、浮き、割れなど屋根の修復が火災保険でできます。

火災保険は、大きさ災害が起きた時だけ利用するものではありません。

日常の大雨や、風災による被害でも火災保険の補償を受けることができます。

是非、火災保険がなんたるかを見直してみましょう。

お得に屋根修理ができるかもしれません!

自宅を購入する際、また店舗や事務所を構える際、多くの方が火災保険に加入されたのではないでしょうか。

特に、住宅ローンを組まれる方は、銀行等に必ず火災保険の加入を勧められ、もしものときに備えてと、どちらかの火災保険に加入された方が多いと思います。

しかし、もしもの災害が起きた時に使うものだと思い、火災保険の詳しい内容も分からず利用することなく、何年も経過してしまっているのではないでしょうか。

火災保険は、火災や、地震などの大災害が起きた時だけでなく、大雪が降り雨樋が歪んでそこから雨漏りしたり、カーポートが破損してしまったり、また台風などで瓦が飛んでしまったなど、日常の事故で利用することができます。

経年劣化によるものだと思い込み、傷んだ屋根を多額の費用がかかるからと、修理をせず放置されている方なども多いはずです。

火災保険をしっかりと把握し、上手く利用して自宅の修繕をしてみませんか?

こちらを読んで頂けると火災保険を上手に利用できるようになります。

是非この際に火災保険をマスターしてみて下さい。

火災保険が補償してくれるものを、「保険の対象」といいます。

火災保険の「保険の対象」は2つ。

戸建て、マンション、店舗などの"建物"と、建物の中にある家財、家具、電化製品などを"動産"といい、この"建物"と"動産"の2つが保険の対象となります。

火災保険に加入する際に、建物だけに補償をつけたり、動産には加入しないなどを選択することができます。

また、免責金額の設定やどれだけの保険金がもらえるようにするかもご自身で選択することが出来、負担できる保険料を検討し、加入します。

ご自分に必要な補償を検討し、そして保険料の支払いに無理の無いプランになっているでしょうか。

もし、住宅ローンを組むときに一緒に組んだ長期の保険が満期を迎えて新しく更新するなどこれから加入を検討される方は保険の仕組みを一緒に検討してみましょう。

火災保険は、どんな災害も補償してくれる保険ですが、契約内容によっては保険適応外の場合もあります。

自分の保険がなにを対象にしているのか確認する必要があります。

住宅火災保険は、火災、落雷、破裂・爆発、風災、雪災、雹災のみの補償です。

一般的に加入されるのが、住宅総合保険です。より色々な災害を対象とし、万が一の時の補償が手厚くなります。

それでは住宅総合保険の対象内容をみてみましょう。

落雷による災害を補償してくれます。落雷に伴い、火災を起こすこともあるので、火災保険にはだいたいついているものです。落雷による、パソコンやあらゆる電化製品などの故障や損傷を対象としています。実際に火災保険の申請件数で一番多いのが落雷による電化製品の故障です。

ガス漏れ、ガスボンベ、プロパンガスなどあらゆる爆発事故や破裂による被害を補償してくれます。

こちらも落雷同様火災を起こすことが多いので、火災保険についているのが多いです。

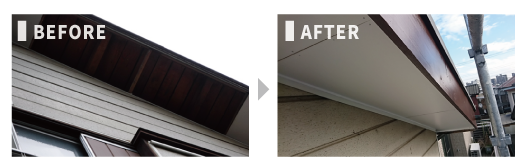

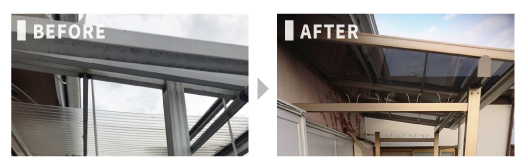

台風、大雪、雹などによる 損害がもっとも受けやすいとされる屋根周りは補償される箇所が多いです。

屋根周りでいうと、具体的に雪や雹による雨樋の歪みや割れ、カーポートの破損、台風で風による影響で棟板金の浮き、漆喰の崩れ、瓦のずれ、浮き、割れなど屋根周りの修復は補償の対象となっております。

大雨などによる洪水によって、自宅が浸水してしまった場合に補償を受けることができます。

マンションなどでは、上の部屋から水漏れが起こり自宅の家電が濡れて壊れてしまうことがあります。

そのような時に補償を受けることができます。

自宅の窓やガラスを割られ、家財などの盗難があった場合に、窓、ガラス、鍵などの損害を受けたものを補償してもらえます。また盗難にあったものも補償してもらえます。

しかし、美術品、貴金属などの高額なものは、別途契約が必要ですので、その契約をしていないと高額なものは保証を受けることができませんのでご注意下さい。

外部で、大きなデモや労働争議が起き、自宅のフェンス、壁、窓などに損傷を受けた場合に補償を受けれます。

ボールや石が飛んできて、窓ガラスが割れた場合、また自動車が壁や自宅のフェンスを損壊してしまったときにも補償を受けれます。

引越しの時などに家財を汚したり、傷付けてしまったときに補償を受けることができます。

こちらは、火災保険が補償するものではありませんが、火災保険に加入しないと単独では地震保険に加入することができません。

地震大国の日本では加入するほうが賢明かと思われますが、補償の対象はかなり限定され、また補償額も火災保険よりだいぶ少なくなります。

それでも加入しておかないと、地震による火災、水害などが火災保険のみでは補償してもらえませんので、保険料と照らし合わせてご加入の際は考える必要があります。

火災保険は、あらゆる災害に対応いたしますが、対象外のものもあります。

経年劣化による破損や、新築時からの破損、また修理したことのある箇所の雨漏りなどは対象外です。増築工事後の破損や損害も対象外です。

但し、屋根などの損傷などは、経年劣化より、日常の大雨や風による自然災害の損傷が大半と言われています。

経年劣化によるものか、災害によるものかの判断は難しいのです。

詳しくは次の項目で説明したいと思います。

火災保険で、屋根の修理が自己負担0円でできる。

災害により、建物が損傷を受けるのは建物の外部が多いかと思います。

特に屋根や外壁は、建物を守る存在ですので、雨や雪、風の被害を一番に受けています。

しかし、屋根の損傷は、経年劣化によるものだと思い込んでませんか?

屋根の損傷の多くは、火災保険で適用される自然災害によるものが多いのです。

台風の風や、雪や雹による影響を屋根や外壁は受けています。

しかし、経年劣化によるものと思い、修理にもお金がかかるので自分で直して見たり、放置したりしているかたがほとんどだと言っても過言ではないのが現状です。

保険会社は保険料を受け取っても、保険会社の方から、火災保険の補償を受けれますよとは教えてくれません。

火災保険をよく理解して、火災保険を自分で上手く使わないと、保険料を払うだけで損してしまいます。しっかりと把握して屋根の修理や、リフォームを自己負担0円でやってみましょう。

1を読んで頂けたら、火災保険は、火災だけじゃないことがよく理解頂けたかと思います。

日常の事故や、自然災害の影響での損害も対象となります。

経年劣化によるものと思い込み、補償の手続きをしていないと火災保険を入っている意味がありません。

また、日常の事故による家電や家具の損傷、汚れなどもしっかり補償してもらえます。

自分の保険証券を今一度確認し、何が補償の対象かしっかり把握しましょう。

水漏れによって、家電が故障してしまったら、保険会社に問い合わせ、補償を受けられるか確認しましょう。

その術さえ知れば、何万円、何十万円という負担がなくなるかもしれません。古いパソコンを新しい最新のものに買い替えることもできるかもしれません。

家電や家具などの申請はとても簡単です。保険会社のホームページを見て申請の手順を確認して申請するか、電話で問い合わせてみましょう。

また、屋根の修理も、損傷を気付いていながら放置していたり、自腹をきって補修しようと思われていませんか。

今一度、自然災害によるものか、経年劣化によるものか調べてもらいましょう。素人では、見ただけで分からないはずです。

ホームページや、電話にて問い合わせをして保険請求に必要な書類をご自分で用意し、提出して保険会社から第3者機関による鑑定を行ってもらえます。

その結果被害が見受けられれば、自己負担0円で補修ができることが多いです。是非一度問い合わせてみましょう。とその前に

家電などの家財の申請に比べて、建物である屋根などの申請は少々煩雑です。

損傷部の写真を接写して撮ったり、申請書も複数必要になります。

専門業者にお願いすると他にも被害を受けている箇所などあれば調べてもらい、まとめて申請が出来るメリットがあったり保険会社とのやりとりをしてくれる業者もあるので手続きがスムーズです。

書類4枚(修理の見積書などを含む)+損傷部の写真

信頼できる屋根の修理業者さんだと、手続きもとても慣れているので、申請から、鑑定の立ち合い、修繕、費用の支払いまで全てお任せすることもできます。

もちろん、保険がいくら適用されるのか、修繕にはいくら必要なのかは、しっかり自分で確認し、納得のいく修繕をお願いしなければいけません。

しかし、信頼できる業者さんと一緒に手続きできると、煩雑な手間はお任せし、安心して修繕の完了を待つことができます。

自分でもしっかりと、保険を把握し、信頼できる業者さんに相談するのが、一番簡単で安心できる修繕方法だと言えます。

ご興味ある方はお問合わせ窓口を設けておりますのでこの機会に是非一度、無料相談をご活用ください。

現在、保険という名のものはとても多く存在します。

私たちが普通に生活する上で、多くの方が加入する保険は、大きく二つに分けることができます。

生命保険と損害保険です。そして住宅や、日常の生活を守る保険が火災保険です。

その火災保険は損害保険に分類されます。

| 保険事故 | 保険金の支払い | 保険の例 | 保険期間 | |

|---|---|---|---|---|

| 生命保険 | 人の生存、死亡に関わるもの | 定額払い(契約した額に支払い) | 生命保険 養老保険 ガン保険etc |

10年~30年など長期 |

| 損害保険 | 偶然の事故、自然災害 | 実損払い(損傷した額に応じての支払い) | 自動車保険 火災保険 個人賠償責任保険etc |

1年~10年など短期 |

損害保険とは、偶然の事故による損害を補償するための保険です。

生命保険とは異なり、実際に生じた損害額の支払いを受けるのが特徴です。(実損払い)

自然災害や盗難、ケガなど日常の様々なリスクをカバーするためにたくさんの保険があります。

その中で、住宅などに何らかの事故が生じた際に保険で損害をカバーしよういうのが火災保険になります。

火災保険と言われるものに似たものがいくつかあります。その違いをみてみましょう。

火災保険とは、民間の保険会社が、火災や色々な災害による事故を補償するものです。

同様の内容で、火災や色々な災害から、住まいを守ってくれるものがあります。

それが火災共済というものです。

大きな違いは、事業者が、営利のものか非営利かの違いがあります。

民間の保険会社は、契約者が支払う保険料を、有価証券の購入をしたり、貸付金として運用することが経営の一つです。

保険料を運用することで、出た利益を会社の利益として運営しています。

共済や、少額短期保険と比較すると、とても大きな事業規模や資本金となります。

共済保険は、営利を追求しない非営利団体で、「共済組合」や「協同組合」が運営しています。加入する顧客も団体の組合を対象としており、年間の保険料で余剰金が出た場合は、割戻金として、加入者に返金されます。支払った保険料の一部が返ってくることになるので、保険会社の保険に比べると、保険料は安くなると考えられます。

また、火災保険との違いは、民間の保険会社は不特定多数を相手にしていて損害などがあり保険給付金を出す場合も保険業法の規定に基づいて、どちらの会社も一定の割合で算出されますが共済関係は不特定多数では無く、組合事業を利用するにはまずその地域の組合員になり加入している同じ地域や職域の方同士で、みんなで何かあった場合は相互で助け合いましょうという形ですので損害保険料も独自の上限を設けており地域によって加入している組合員が多い少ないで貰えるお見舞金に多少のばらつきがあるのも特徴の一つです。

民間の保険会社と違いそれぞれ独自の損害額査定があり保険料は火災保険よりお安くなりますが、補償内容が変わってくるので、一概に安いとは言えません。

もしもの時の、経済面の補填の目的で保険に入っても、補償外であったり、補償額が全然足りなければ、保険や共済に入る意味がなくなります。

しっかり自分にあった補償内容を把握し、どのプランが適当か見極めないといけません。

少額短期保険は、最近種類が増えつつある保険です。

日常の様々なリスクに対して備えが低額でできるということで人気です。また、短期保険ですので、定期的に見直し、必要不要を判断することができるというメリットもあります。

例えば、ペット保険、痴漢保険などが有名です。火災保険に関しては、1~2年の短期保険ですので賃貸の入居者が加入するものが前提となります。

火災保険がなんたるかはご理解頂けましたでしょうか。

火災保険は住宅で起こる様々な損害に対して補償してくれる住宅の総合保険です。

日常生活で起こる事故や、万が一の時の大きな損害を受けた時、保険給付金を受け取ることで、経済的に救われることになります。

また、多くの方が、火災保険に加入しているものの、しっかりと理解できていないがために、補償を受けられるのに、火災保険の補償内の申請をされていない方がほとんどです。

大事なのは何かあった場合は自分から保険の申請を出さないといけないという事です。

保険会社から、申請したほうがいいですよとは言ってくれません。どんな時に、どんな補償が受けられるのかをしっかりと把握しご自分から動くことが必要です。

またそんな時に、自分でするのは不安だという時は、専門業者に頼むのも1つの手です。

屋根周りの事で保険を活用してみようという時はどうぞお気軽にご相談下さい。

大切な家を長く住み続ける為にメンテナンスはとても重要です。

そのメンテナンスは住宅総合保険と言われる火災保険をうまく活用できるチャンスでもあります。

もし、ポタポタ雨漏りしていて気になる箇所があるなどございましたら一度ご加入の火災保険を活用してみて下さい。

それは何かあった場合にご加入している保険会社がどういう対応をしてくれるのか?など見れるチャンスでもありその対応によってご加入の保険会社を見直すきっかけにもつながりますので。

リフォーム業界は不透明で業者選びなどは特に様々な情報を集めて比較検討したいという思いは皆さま共通してあると思います。 ワンストップ復旧は保険申請サポートを専門にしている修理業者の集まりで、保険適応専門の屋根修理業者を始め、保険会社代理店、損害保険鑑定人、 など様々な方々からの意見を集約し、一人でも多くの人にご加入の火災保険で保険給付金を適正金額で受け取れるように、一連の流れの適切な情報を ワンストップで詳しく解説しております。 他にもリフォーム関連の住宅に関する補助金制度、リフォーム減税、エコ関連など実際に申請をすれば時間とお金の節約に役立つ情報などもご提供しておりますので是非ご覧下さい。

屋根の修理自然災害雨樋火災共済火災保険風災ひょう災雪災雨漏り免責カーポート鑑定人見積書申請方法ベランダテラス屋根板金見積書の作成 構造級別判定省令準耐火建物火災保険(建物)地震保険モルタル塗装 補償内容保険申請代行業者 経年劣化全労済自分でできる保険給付金請求方法三井住友海上 自己負担0円損保ジャパン日本興亜保険証書東京海上棟板金漆喰瓦のズレ悪徳業者の見極め方業者を選ぶ時の注意点リフォームかし保険日本損害保険協会3年間の有効期限保険申請対象箇所近所の工務店はダメ?罹災証明都民共済県民共済全国生協連JA共済建物更生共済(確認事項)建物全体名称建築基準法住宅リフォーム補助金リフォーム減税太陽光発電2019年問題エコキュートの補助金保険適応箇所自動車保険の等級制度屋根形状屋根葺き替え屋根カバー工法スレートガルバリウム鋼板TVアンテナ

©2018 TEDSpark All Rights Reserved.