火災保険で屋根・外装メンテナンスについてお悩みが解決できる情報サイト

2019.12.03

教職員共済の火災共済では、火災補償をメインとして自然災害リスクの補償もついていることをご存知でしょうか?

台風などの被害に遭った際にも、この共済を使用して共済金を受け取ることができます。

しかし意外にも補償内容を知らずに、受け取れるはずの共済金を受け取っていないという人も多いようです。

そこでこの記事では、火災共済の補償範囲から請求の流れまでをまとめました。

共済金の請求は自分でもできる内容で、請求期間は3年間あります。

「かなり前のことだから…」とあきらめる前に補償内容と請求方法を確認してみましょう!

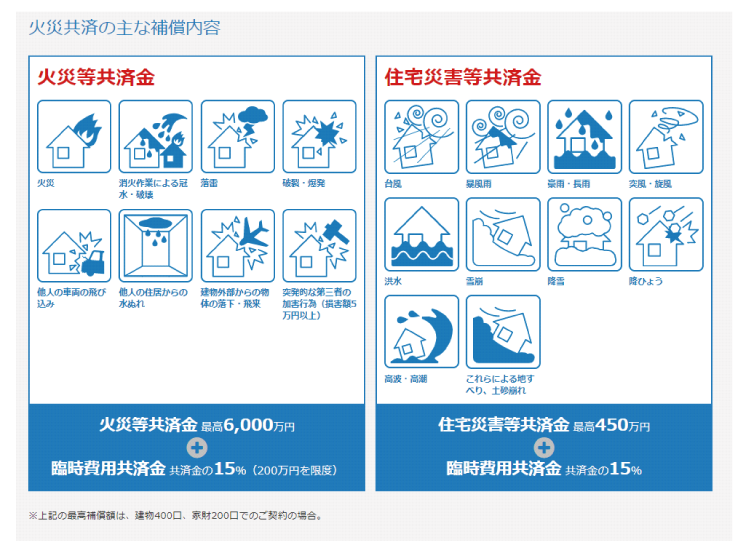

火災共済の主な補償内容は下記です。

火災共済では火災による損害の補償をメインに、自然災害の補償もセットになっています。

火災共済と自然災害共済の関係性は、火災保険でいう火災保険と地震保険のような関係にあります。

火災共済とセットでのみ自然災害共済に加入することができ、自然災害共済単体での契約はできません。

つまりセット販売商品なのです。

ではそれぞれの共済の違いを以下で解説していきます。

火災共済には、地震や噴火これらを起因とする津波の補償がありません。

この地震補償を付帯するには、自然災害共済に加入する必要があります。

ただし地震保険の支払は100万円を超えるものが支払対象となり、100万円以下は支払の対象外です。

火災共済でも地震など以外の自然災害が補償対象となっていますが、上限金額が450万円までと限定的な内容となっています。

自然災害共済にセットで加入することで、この上限金額を上乗せして加入することができ、支払金額を上限アップさせることが可能です。

ただし10万円以上から支払対象となるため、10万円以下の損害である場合は自然災害共済では支払がされません。

教職員共済の火災共済は加盟者であれば誰でも請求することができ、とくに難しいことはありません。

主な請求の流れは下記の通りです。

それでは以下で具体的に解説していきます。

教職員共済の火災共済は受付時間が平日のみとなりますので注意してください。

連絡の際には契約の共済証書を用意しておくとスムーズです。

事故受付け後に、手続きの案内と必要な書類が送付されます。

火災保険会社の火災保険と比べて必要となる書類が多いのが共済の特徴です。

用意することについてはとくに難しい書類ではありませんが、慣れていないぶん手間や時間がかかります。

また修理見積書の提出も必要となります。

ここで注意したいのは、地域の工務店やリフォーム会社のように、火災共済の申請に慣れていない業者で見積書を作成すると申請内容にそぐわない見積り内容となる可能性があること。

できれば調査を依頼する段階で共済の申請に詳しい専門業者に依頼すると安心です。

火災共済では、経年劣化や自然消耗分の損害は補償対象外ですが、その部分を含めた見積り内容となっていたり、大幅な割引によって支払条件金額を下回ってしまい、共済金を受け取れなかったりする可能性があります。

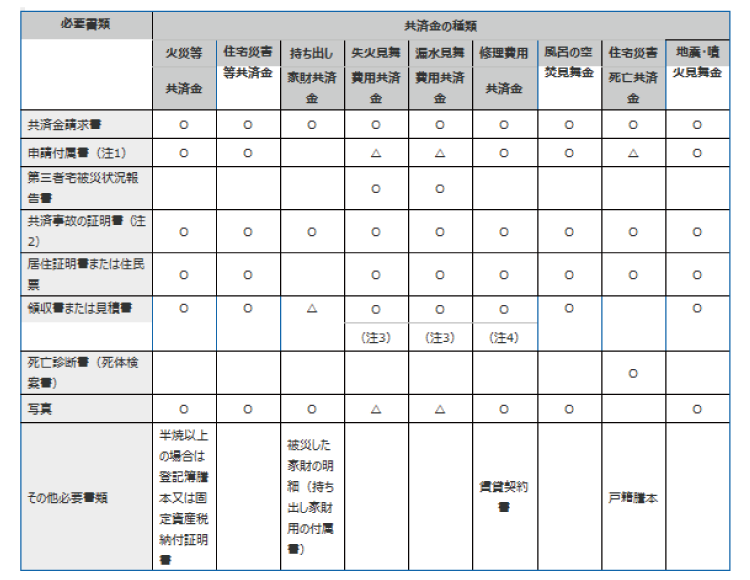

火災共済で必要となる主な書類は以下の通りです。

損害状況によって共済担当者の確認や損害調査が入ることがあります。

必要に応じて損害箇所の説明などが必要となる場合がありますので、不安な場合は専門業者に立ち会ってもらいましょう。

担当者の調査後、提出した書類をもとに共済金額が決定します。

確認し了承後に共済金が支払われ手続き終了です。

支払までの機関は原則として、請求書が教職員共済に到着した翌日から30日以内となります。

火災共済・自然災害共済への請求は誰でもできるとはいえ、火災保険にくらべると補償内容や支払い条件で細かいところが多く、提出する書類の数も多いことから面倒な部分もあるのが実情です。

下記の一覧は火災共済の申請で必要となる書類の一覧です。

不安なようであれば専門業者に依頼した方が効率よく手続きが進みます。

教職員共済担当者が現場調査をした場合、同担当者が作成します。

(注2)教職員共済担当者が現場調査をした場合、原則提出不要です。

(注3)第三者が見舞金を受け取ったことを証明する領収書。

(注4)見積書は不可。契約者が修理(支払い)したことを証明する領収書。

出典:https://www.kyousyokuin.or.jp/seikyu/payment.html

教職員共済の火災共済は請求期限が3年です。

そのため自然災害で避難しすぐに請求ができない場合でも落ち着いた後で請求をすることができます。

しかし時間が経ち損害箇所が風化すると、いつの災害によって受けた損害であるかの判別が難しいことも。

いつの損害かわからない場合、共済金が支払われません。

そのような場合は専門業者に損害調査を依頼した方が正確な共済金の申請ができます。

リフォーム業者の中には、火災共済の代理申請をうたい高額な手数料や違約金を要求したり、支払共済金の金額決定前に、契約を結び解約ができない状態にして高額請求をしたりするような悪徳業者が存在します。

共済の申請を依頼する場合は契約前に、契約までの順序や会社情報をチェックするなどの注意が必要です。

信頼できる業者であるかを確認する方法のひとつとして、「リフォーム瑕疵(かし)保険」の登録業者であるかを確認する方法があります。

リフォーム瑕疵保険はとはリフォーム工事による欠陥などがないか第三者が検査することで、品質を担保する保険です。

この保険に業者が加盟するには、一定の基準をクリアする必要があるため信頼できる会社であるかの判断基準とすることができます。

台風などの自然災害で主にダメージを受けるのは屋根の部分ですが、屋根の損害は普段見えづらいこともあり、自然災害による損害に気づかないケースが多くあります。

専門業者に依頼すると、このように自分では気づかない損害を発見できる可能性があり大きなメリットとなります。

火災共済は一般の火災保険にくらべて提出する書類が多いことが特徴で、揃えるまでに時間が掛かってしまうことから共済金の受取りが遅くなることも。

受け取れる共済金がわからなければ工事の発注も遅れ、生活上不便となることも多くあります。

専門業者に依頼すれば手間を省くことができ、共済金の決定・受け取りまでの時間短縮が可能です。

火災共済の支払条件に沿った見積書の作成をすることは、共済の申請においてとても重要です。

しかし地域の工務店やリフォーム会社など申請に慣れていない会社では、火災共済などの支払条件を把握していないことがほとんど。

申請から工事までを請け負う専門業者に依頼することで、支払い条件に適した見積書の提出をすることができます。

教職員共済の火災共済や自然災害共済の申請は誰にでもできますが、火災保険とくらべて提出書類や補償内容が頻雑なため、時間や手間がかかる部分が大きいといえます。

できるだけ手間をかけず、正確な損害調査と申請の手続きをするのであれば専門業者への依頼がおすすめです。

これから申請を検討されているのであれば、ぜひ一度専門業者である弊社までご相談ください。

三井住友海上とは、創業100年を超える、国内最大手の損保会社の一つです。

東京海上日動、損保ジャパン日本興亜と並んで国内3大大手損保と呼ばれており...

東京海上日動は、設立136年を超え、日本初の保険会社として発足。歴史は業界ナンバーワンの長さがあります。2004年には東京海上火災保険と日動火災海上保険が合併し...

マイホームを購入するとき、多くの人が火災保険に加入しています。近年、地震や豪雨などの自然災害が多発しています。一世一代のマイホームを購入するとなると...

リフォーム業界は不透明で業者選びなどは特に様々な情報を集めて比較検討したいという思いは皆さま共通してあると思います。 ワンストップ復旧は保険申請サポートを専門にしている修理業者の集まりで、保険適応専門の屋根修理業者を始め、保険会社代理店、損害保険鑑定人、 など様々な方々からの意見を集約し、一人でも多くの人にご加入の火災保険で保険給付金を適正金額で受け取れるように、一連の流れの適切な情報を ワンストップで詳しく解説しております。 他にもリフォーム関連の住宅に関する補助金制度、リフォーム減税、エコ関連など実際に申請をすれば時間とお金の節約に役立つ情報などもご提供しておりますので是非ご覧下さい。

屋根の修理自然災害雨樋火災共済火災保険風災ひょう災雪災雨漏り免責カーポート鑑定人見積書申請方法ベランダテラス屋根板金見積書の作成 構造級別判定省令準耐火建物火災保険(建物)地震保険モルタル塗装 補償内容保険申請代行業者 経年劣化全労済自分でできる保険給付金請求方法三井住友海上 自己負担0円損保ジャパン日本興亜保険証書東京海上棟板金漆喰瓦のズレ悪徳業者の見極め方業者を選ぶ時の注意点リフォームかし保険日本損害保険協会3年間の有効期限保険申請対象箇所近所の工務店はダメ?罹災証明都民共済県民共済全国生協連JA共済建物更生共済(確認事項)建物全体名称建築基準法住宅リフォーム補助金リフォーム減税太陽光発電2019年問題エコキュートの補助金保険適応箇所自動車保険の等級制度屋根形状屋根葺き替え屋根カバー工法スレートガルバリウム鋼板TVアンテナ

©2018 TEDSpark All Rights Reserved.