火災保険で屋根・外装メンテナンスについてお悩みが解決できる情報サイト

2019.11.28

日本は地震大国とも呼ばれるほど、世界的に地震の多い国であり、近年では被害の大きな地震も続いています。

近年では地震保険への加入率も上がっており、万が一に備え避難グッズの確保をしているという人も増えています。

では実勢に地震被害にあったとき、保険の請求手続きはどのようにすればよいのでしょうか?

また、専門知識のない人でもしっかり保険金を受け取ることはできるのでしょうか?

この記事では、地震保険の保険金請求の流れから、請求のコツに至るまでをまとめました。

是非参考にしてください!

地震保険の請求はとくに難しいことはなく、自分で手続きすることができます。

また地震保険は国と保険会社の共同運営という形式をとっているため、どの保険会社でも変わりません。

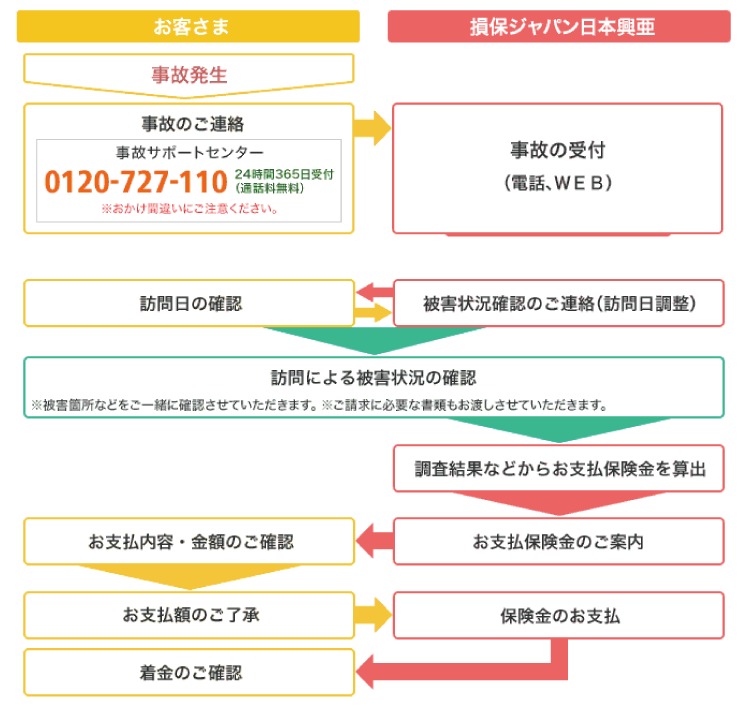

ここでは損保ジャパン日本興亜の地震保険請求の流れを参考に解説していきます。

出典:https://www.sjnk.co.jp/knowledge/basic/service/contents8/

上記を参考に、請求者側の取る手続きを要約すると、保険金の入金までに必要な段階は以下の5つの段階に分かれます。

ここまでが請求する際に必要となる手続きとなり、上記すべてが完了すると、

という流れになります。ではそれぞれのポイントについて詳しく見ていきましょう。

まずは建物や家財にどの程度の損害があるかを確認していきます。

損害箇所の調査は自分でもできますが、倒壊のおそれのある家屋などは二次災害を引き起こす危険が非常に高いです。

また、自分で調査をすると、どれが地震の損害か見分けがつかない場合や、損害自体に気づかない場合も多くあります。

不安であれば専門業者に調査を依頼しておきましょう。

安全・防犯上の問題から早急な片付けや修理が必要な場合には、被害状況と損害箇所がわかるように写真を撮っておきます。

写真は、建物や家財道具の全体の写真と、損害箇所が詳細にわかるアップの写真を多めに撮っておきましょう。

地震保険は火災保険会社を通して加入する保険であるため、地震保険専用の窓口などはありません。

そのため、損保ジャパン日本興亜で火災保険に加入しているなら損保ジャパン日本興亜へといったように、加入している火災保険会社への連絡が必要です。

保険会社への連絡は基本的に電話受付となりますが、インターネットでの受付をしている保険会社もあります。

ネット環境があり電話がつながらない場合などはネット受付がないか確認してみましょう。

地震保険は損害の程度に応じて保険金が支払われるため、状況を確認するための調査が必要です。鑑定人が訪問し損害の程度と状況を調査するための日程を決めます。

鑑定人が自宅の損害調査をおこない被害状況を確認します。

自分で立ち会う際には、どこにどの程度の損害があり、それが地震によって発生した損害であることをしっかり説明できるようにしておきましょう。

とくに重要なのは発生原因を明確にすること。

なぜならこの調査で、地震による損害なのか、経年劣化などで生じていた損害なのかを判定していくためです。

もし説明することに不安を感じるようであれば、専門業者に事前に損害調査を依頼して、鑑定人の訪問日にも立ち会ってもらいましょう。

東日本大震災のように被害地域が大規模となる場合には、地域ごとや区画ごとに損害認定がされ鑑定人の調査が省略されるケースがあります。

これは地震保険の保険金支払いを早急に実施することを目的としているためです。

請求に必要な書類は調査の際に持参してくれますので、その場で書類を作成し提出します。

訪問による損害認定の判定と、保険金請求書などの書類を踏まえて損害割合が認定されると、支払保険金の保険金額が決定します。

地震による損害調査は大規模となることが多く、損害認定を限られた人数で早急に行っていく必要があるため調査の見落としがある場合があります。

もし提示された支払保険金に納得がいかない場合は、保険会社に再鑑定の依頼をしましょう。

再鑑定でも納得できない場合は、日本損害保険協会の「そんぽADRセンター」へ相談することで第三者が間に入って解決してくれます。

提示された保険金を確認し了承後、保険金が支払われます。

地震保険で支払対象となる主な損害は、地震や噴火またはこの2つを起因とした津波による損害です。

具体的には以下のようなケースが代表的な例となります。

主にこのようなケースが支払い対象となり、地震による外壁のひび割れや屋根の崩れといった場合なども、補償の対象となります。

ただし、建物全体に対しての割合で計算されるため、損害箇所が建物全体の何%にあたるかで、支払われる保険金が変わります。

損害額に応じて保険金が支払われる火災保険とはこの点が違いますので注意しましょう。

つづいて地震保険で支払いの対象にならない主な例を見ていきましょう。

支払対象外となるものには下記のようなものがあります。

このような場合は地震保険に加入していても支払対象外となります。

地震保険は2017年1月に改訂され、内容が変わっています。

契約年数を1年ごとの契約にしている場合は新しい補償内容での損害認定となりますが、2016年1月~12月の間で契約し契約期間5年で加入している場合は、満期となる2021年まで改定前の条件が有効となりますので注意してください。

2017年1月からの改訂内容は下記の通りです。

以下ではとくに重要となる損害認定区分の変更点について解説します。

地震保険の保険金は、火災保険のように実際の損害額が支払われるものではなく、損害の程度に応じて支払われます。

その損害の程度をわけるものが損害認定区分であり、改定前は「全損・半損・一部損」の3段階で分かれていました。しかし現状に即した損害割合にするため、改訂以降はこの区分が4段階に変更となっています。

区分が増えたことにより、支払われる保険金額の割合が下記図のように改訂されました。

| 損害認定区分 | 支払割合 |

|---|---|

| 全損 | 100% |

| 半損 | 50% |

| 一部損 | 5% |

| 損害認定区分 | 支払割合 |

|---|---|

| 全損 | 100% |

| 大半損 | 60% |

| 小半損 | 30% |

| 一部損 | 5% |

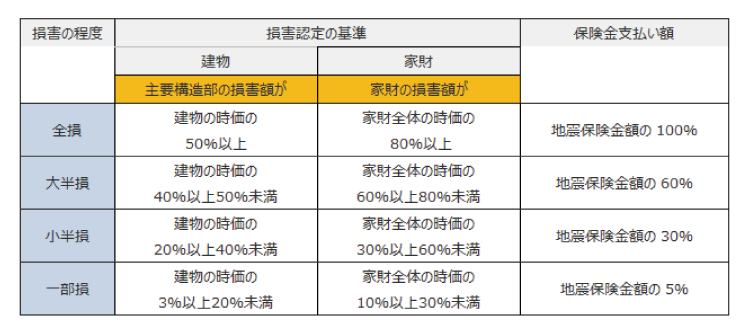

この損害認定区分のそれぞれの基準は以下の通りです。

地震保険では火災保険のように実施の損害に応じた保険金が支払われるわけではなく、損害の程度に応じた割合の保険金が支払われます。

2017年1月以降の契約では、下記表の通り損害認定の基準に応じて損害の程度が決定します。

出典:https://www.tokiomarine-nichido.co.jp/service/songai/shizen/contact/jishin.html

保険金の請求期限は3年間あります。

その期間内であれば損害箇所について保険金の支払申請が可能です。被災後すぐに動けない場合や、後から損害が発覚した場合でも3年以内は請求権がありますので、あきらめずに申請をすることが大切です。

ただし、時間が経つと地震による損害であるかどうかの判断が自分では難しくなることがあります。

信頼できる専門業者に調査をしてもらった方が正確な損害状況を知ることができ安心です。

地震保険の申請自体はとくに難しいことはありませんので、自分で手続きができます。

しかし専門知識がないと損害に気づかなかったり、鑑定人の立ち合いで充分な説明ができず損害認定されなかったりすることも。

そうなるとせっかく加入した地震保険がムダになってしまうのではないでしょうか。

そこで弊社では、建物と保険申請の専門知識を活用し、自然災害による被害と経年劣化による変化の違いを丁寧に分析。

申請書類の作成から、調査の立ち合い、工事完了まで安心できるサポートを提供しています。

もし地震保険の申請を検討しているのであれば、ぜひ弊社の無料相談窓口までお問い合わせください。

地震保険を有効に活用できるよう、全力でサポートさせていただきます!

三井住友海上とは、創業100年を超える、国内最大手の損保会社の一つです。

東京海上日動、損保ジャパン日本興亜と並んで国内3大大手損保と呼ばれており...

東京海上日動は、設立136年を超え、日本初の保険会社として発足。歴史は業界ナンバーワンの長さがあります。2004年には東京海上火災保険と日動火災海上保険が合併し...

マイホームを購入するとき、多くの人が火災保険に加入しています。近年、地震や豪雨などの自然災害が多発しています。一世一代のマイホームを購入するとなると...

リフォーム業界は不透明で業者選びなどは特に様々な情報を集めて比較検討したいという思いは皆さま共通してあると思います。 ワンストップ復旧は保険申請サポートを専門にしている修理業者の集まりで、保険適応専門の屋根修理業者を始め、保険会社代理店、損害保険鑑定人、 など様々な方々からの意見を集約し、一人でも多くの人にご加入の火災保険で保険給付金を適正金額で受け取れるように、一連の流れの適切な情報を ワンストップで詳しく解説しております。 他にもリフォーム関連の住宅に関する補助金制度、リフォーム減税、エコ関連など実際に申請をすれば時間とお金の節約に役立つ情報などもご提供しておりますので是非ご覧下さい。

屋根の修理自然災害雨樋火災共済火災保険風災ひょう災雪災雨漏り免責カーポート鑑定人見積書申請方法ベランダテラス屋根板金見積書の作成 構造級別判定省令準耐火建物火災保険(建物)地震保険モルタル塗装 補償内容保険申請代行業者 経年劣化全労済自分でできる保険給付金請求方法三井住友海上 自己負担0円損保ジャパン日本興亜保険証書東京海上棟板金漆喰瓦のズレ悪徳業者の見極め方業者を選ぶ時の注意点リフォームかし保険日本損害保険協会3年間の有効期限保険申請対象箇所近所の工務店はダメ?罹災証明都民共済県民共済全国生協連JA共済建物更生共済(確認事項)建物全体名称建築基準法住宅リフォーム補助金リフォーム減税太陽光発電2019年問題エコキュートの補助金保険適応箇所自動車保険の等級制度屋根形状屋根葺き替え屋根カバー工法スレートガルバリウム鋼板TVアンテナ

©2018 TEDSpark All Rights Reserved.