火災保険で屋根・外装メンテナンスについてお悩みが解決できる情報サイト

2019.11.20

地震大国と呼ばれる日本。

その被害規模は広範囲に及び甚大な損害をもたらすことは、今ではほとんどの人が知っている所ではないでしょうか。

その認知が上がるとともに地震保険の加入率も上がり、現在では65%を越えるまでになっています。

しかし、「まだ加入していない」、「じつは内容がよくわからない」という人も多いのではないでしょうか。

そこでこの記事では、地震保険がどのような保険であるのかを基礎の基礎からじっくり解説していきます。

是非参考にしてください!

地震保険は1966年に発足した保険制度で50年以上の歴史を持ちます。

一方で日本初の火災保険会社ができたのが1887年。

いまから130年以上も前のことですから、火災保険にくらべると比較的あたらしい保険制度であるといえますね。

ここではその補償内容から特性に至るまでを解説していきます。

火災保険は火災や台風、水害、雪害、その他の事故などで建物や家財が損害を受けたときに補償する保険です。

しかし地震や噴火、またこれらによる津波(地震等)が原因で起きた事故の場合は、損害を補償してくれません。

ではなぜ、同じ火災や自然災害であるにも関わらず火災保険で補償してくれないのでしょうか?その理由は次の項目で解説します。

地震等の損害は火災保険では補償対象外となります。

その一番の理由は、地震等による損害額が保険会社のみでは賄いきれない可能性があるからです。

したがって地震保険は火災保険とは別で分けられており、政府と保険会社が共同で運営しています。

もし大規模な地震が発生し、一定の損害額に達した場合には政府が保険金を支払う仕組みになっており、そのための予算も決められているのです。

ではその支払予算の上限金額はどれくらいでしょうか。下記で詳しく解説します。

被害規模が甚大になることが予想される地震保険では、あらかじめ1回の地震等により支払いのできる上限金額が決められています。

それが保険金支払限度額です。

この限度額は関東大震災が起きた場合を想定して決められており、年々見直しがされるとともに金額も変更され、2019年4月の時点では11兆7,000億円まで引き上げられています。

これは東日本大震災での支払保険金額のおよそ10倍の金額です。

それでは、これまで被害額の多かった地震の支払金はいくらで、総支払限度額はいくらだったのでしょうか?下記の表にまとめました。

| 発生年月日 | 地震名 | マグニチュード(M) | 支払保険金※1 | 被災当時の総支払限度額 |

|---|---|---|---|---|

| 2011年3月11日 | 平成23年東北地方太平洋地震※ | 9 | 1兆2,833億円 | 5兆5,000億円 |

| 2016年4月14日 | 平成28年熊本地震 | 7.3 | 3,859億円 | 11兆3,000億円 |

| 2018年6月18日 | 大阪府北部を震源とする地震 | 6.1 | 1,072億円 | 11兆3,000億円 |

| 1995年1月17日 | 阪神・淡路大震災 | 7.3 | 783億円 | 1兆8,000億円 |

引用元:https://www.jishin-hoken.jp/50th/

このように、これまでで被害額が最も多かった東日本大震災の場合でも充分な限度額であることがわかりますね。

地震保険は火災保険とセットでの加入が条件となります。

したがって地震保険のみの加入ができません。

現在加入している火災保険に途中から地震保険をつけることもできます。

では火災保険に加入している人のうち、どのくらいの人が地震保険に加入しているのでしょうか?

つぎの項目で詳しく見ていきましょう。

1995年の阪神・淡路大震災以降、地震保険の加入率は年々増加。

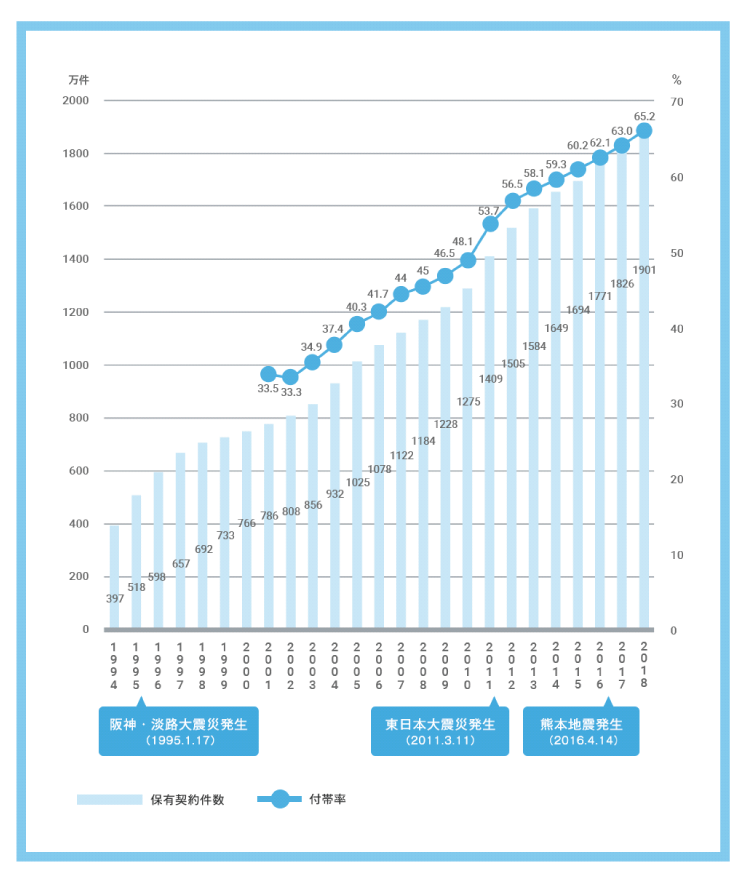

東日本大震災以降は50%を越えて2018年には65%を超える世帯が加入しています。

出典:https://www.jishin-hoken.jp/50th/(一般社団法人 日本損害保険協会)

火災保険では、建物の構造や所在地などをもとに評価額を算出し保険金額を決めますが、地震保険の保険金額はどのように決めるのでしょうか。

甚大な損害を被ることが予想される地震保険ですので、できれば火災保険と同様に評価額と同等の保険金額をかけたいところです。

しかし地震保険はその特性から設定できる保険金額の上限があらかじめ決まっています。

では、いくらまでが補償対象となるのでしょうか。以下で詳しく解説していきます。

地震等で損害を受けた場合の保険金額は、火災保険で設定した建物や家財の保険金額をもとに設定します。

上限金額は下記の通りです。

火災保険は評価額を限度として保険金額を設定できるのに対して、地震保険では上限があるが特徴的です。

その理由は火災保険と地震保険では保険の特性に大きな違いがあるからです。

次の項目で詳しく見ていきましょう。

火災保険は火災や自然災害などで受けた損害を補償することを目的とした保険です。

そのため全焼した場合などは評価額にもとづいて設定した保険金額が満額支払われ、保険金をもとに家を建て直したり、家財を買い直したりできます。

一方で地震保険の目的は、「被災者の生活の安定」を目的としています。

ここが火災保険と地震保険の大きな違いです。

つまり、地震保険は損害を補償するものではなく、生活再建への資金となることを目的とした保険であるということになります。

そのため地震保険では、自動車や30万円を超える現金、貴金属などは補償の対象外です。

火災保険では保険金額を決める際に、新価(再取得価額)での契約が主流となっています。

この新価とは、損害を受けた建物や家財を現在の価格で買いなおしたときの金額で設定することですが、地震保険では新価での契約ができません。

したがって地震保険の契約はすべて、新価から経年劣化分や消耗分を差し引いた「時価」で契約することになります。

つまり全焼となった場合でも受け取れる金額は、火災保険とくらべて最大で50%までの保険金額となり、そこからさらに経年劣化分や消耗分を差し引いた額までです。

通常火災保険では損害を受けてから保険金を受け取るまでに、判定人の立ち合いのもと細かく検証し、損害額を計算し支払いがされます。

しかし、地震等の損害は規模範囲が広くなりがちで、「被災者の生活の安定」を目的としている面もあるため、迅速な対応が求められます。

そこで、地震保険ではなるべく早く保険金の支払いが行われるよう、損害の認定や支払いについて下記のような方法が取られています。

地震保険では現地での損害認定を迅速におこなえるよう、保険始期が2017年1月1日以降の地震保険契約から損害の規模に応じて4つの段階で評価しています。

上記の割合が時価額を限度に保険金として支払われます。

地震保険の損害金額は損害の規模と契約金額によって決まった金額での支払となるため、火災保険のように見積りなどの提出がいりません。

したがってその分早く保険金が支払われます。

使用用途は限られていませんので、生活を安定させるために自由に使うことができます。

但し、共済組合は損害額のお見積りに対して給付金が異なるシステムもございますのでご注意下さい。

地震保険は1年単位で契約期間が決められ、最長で5年までの契約が可能です。

地震保険は保険会社と政府の共同運営であるため、どこの火災保険会社で加入しても、火災保険金額が同じであれば、地震保険料は同じ料金になります。

そのため保険会社によって保険料金が安くなるといったことはありません。

ただし、契約年数や支払い方法、割引の適用などによって保険料を安くすることができます。

では具体的にどのような方法があるのでしょうか。

詳しく見ていきましょう。

地震保険では1年ごとの契約にくらべて2年以上の長期契約をすることで保険料が割引になります。

さらに、支払い方法を一括でまとめて支払うことで保険料を安くすることが可能です。

支払方法は一括払いのほかに月払い、1年ごとの年払いを選択できます。

| 契約期間と支払方法 | |

|---|---|

| 契約期間 | 1年~5年 |

| 支払方法 | 月払い、年払い、一括払い |

つぎに注目したいのが最大で50%の割引が適用される割引制度です。

地震保険では建物の耐震性能に応じたものが主体になっており、地震に強い建物であるほど割引率も上がり安くなる仕組みです。

割引の種類は下記の4つです。

| 割引制度 | 保険料の割引率 |

|---|---|

| 建築年割引 | 10% |

| 耐震等級割引 | 耐震等級1 10% 耐震等級2 30% 耐震等級3 50% |

| 免震建築物割引 | 50% |

| 耐震診断割引 | 10% |

火災保険料は控除対象にはなりませんが、地震保険料は所得税や住民税の控除対象です。

支払った保険料のうち、所得税は最高5万円、住民税は最高2万5千円が総所得金額等から控除されます。

日本は世界有数の地震大国と呼ばれるほど地震が多く、今後も大規模な地震が予想されています。

また、地震や噴火による損害やこれらによって発生した津波による被害は火災保険では補償されません。

万が一の際に、金銭的な面で生活の再建を支えてくれる保険が地震保険です。

来るべく災害に備えるためにも、今のうちから地震保険の加入を検討しておきましょう。

リフォーム業界は不透明で業者選びなどは特に様々な情報を集めて比較検討したいという思いは皆さま共通してあると思います。 ワンストップ復旧は保険申請サポートを専門にしている修理業者の集まりで、保険適応専門の屋根修理業者を始め、保険会社代理店、損害保険鑑定人、 など様々な方々からの意見を集約し、一人でも多くの人にご加入の火災保険で保険給付金を適正金額で受け取れるように、一連の流れの適切な情報を ワンストップで詳しく解説しております。 他にもリフォーム関連の住宅に関する補助金制度、リフォーム減税、エコ関連など実際に申請をすれば時間とお金の節約に役立つ情報などもご提供しておりますので是非ご覧下さい。

屋根の修理自然災害雨樋火災共済火災保険風災ひょう災雪災雨漏り免責カーポート鑑定人見積書申請方法ベランダテラス屋根板金見積書の作成 構造級別判定省令準耐火建物火災保険(建物)地震保険モルタル塗装 補償内容保険申請代行業者 経年劣化全労済自分でできる保険給付金請求方法三井住友海上 自己負担0円損保ジャパン日本興亜保険証書東京海上棟板金漆喰瓦のズレ悪徳業者の見極め方業者を選ぶ時の注意点リフォームかし保険日本損害保険協会3年間の有効期限保険申請対象箇所近所の工務店はダメ?罹災証明都民共済県民共済全国生協連JA共済建物更生共済(確認事項)建物全体名称建築基準法住宅リフォーム補助金リフォーム減税太陽光発電2019年問題エコキュートの補助金保険適応箇所自動車保険の等級制度屋根形状屋根葺き替え屋根カバー工法スレートガルバリウム鋼板TVアンテナ

©2018 TEDSpark All Rights Reserved.