火災保険で屋根・外装メンテナンスについてお悩みが解決できる情報サイト

2019.11.21

「火災保険の保険料はどうやって決まるの?」、「もっと安くする方法はあるの?」と疑問に思う人も多いのではないでしょうか。

火災保険は万が一の際に備えて支払いを続けることで効力を発揮する支出です。

そのため保険料を少しでも安くすることが大きな節約にもつながります。

そこでこの記事では、充分な補償を受けながらも保険料をなるべく安く抑えるためのポイントを保険料の算出方法をもとに徹底的に解説していきます。

これから加入を検討している人もすでに加入中の人も是非参考にしてください!

万が一の際に備えて契約する火災保険。その保険料はどのように決まっているのでしょうか。

現在の火災保険料が少し高く感じる場合、この算出方法を知ることでどの部分が原因なのかがわかり、保険料を安く抑えるポイントにもなります。

それではさっそく火災保険料の算出に必要な7つの要素を詳しく見ていきましょう。

まず建物がどのような構造の建物であるかです。

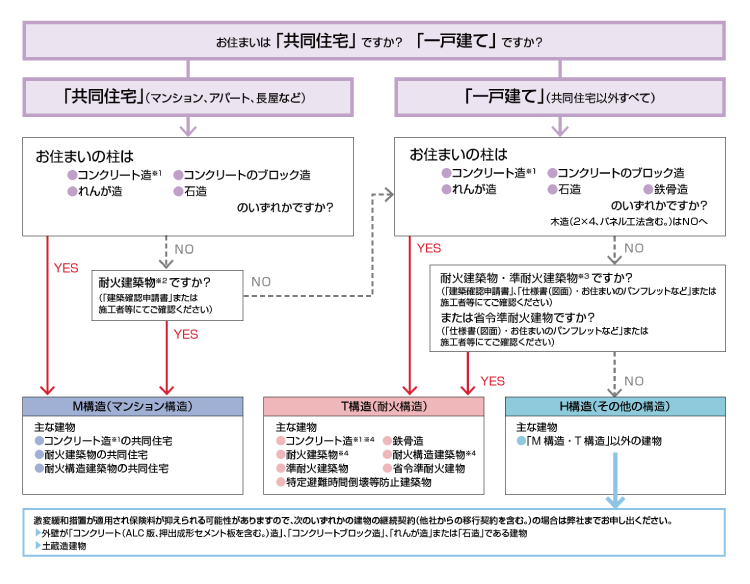

この構造の区分は構造級別というもので分けられ、建物の詳細の記された書類や火災保険会社のチャートなどを使って判別します。

一般的には木造よりもコンクリート造りのような燃えにくい材質でできた建物のほうが保険料も安くなります。

構造級別には以下3つの種類があります。

コンクリート造のマンションなどの「M構造」の保険料が最も安く、次に安い構造が耐火建築の戸建てなどの「T構造」、最後に3つのうちで最も高い保険料率となるのが「H構造」です。

非耐火構造となる木造住宅などM構造・T構造のどちらにも該当しない建物が「H構造」にあたります。

構造級別の確認には下記のようなフローチャートを使用します。

出典:https://www.sbisonpo.co.jp/kasai/column/column07.html

建物がどの地域にあるかによって保険料は変わります。

たとえば火災事故の多い地域や台風が発生しやすい地域、雪害の多い地域などでは保険料が高くなりがちです。

保険料に大きく影響するのが、建物の保険金額を設定するうえで基本となる評価額です。

全損した場合でも充分な補償を受けるためには、評価額にあわせた保険金額の設定が必要となります。

保険金額を上げると保険料も上がります。

また家具や家電など建物の中にある家財道具についても、設定した評価額に応じて保険料が算出されます。

火災保険では火災事故に加えて、自然災害や物体の飛来・衝突といったリスクまで、住まいを守るための補償が多くあります。

この補償内容をどれだけ充実させるかによっても保険料は変わります。

火災保険のベースとなる基本補償は、「火災・落雷・破裂・爆発」。その他に水災、風災、雪災などの補償があり、さらに特約や地震保険の付帯をするかで保険料が決まります。

火災保険の保険期間や払込方法で保険料が変わり、最も安くなるのは長期契約の一括払です。

保険期間は最大10年までで、支払い方法は月払い、年払い、一括払い(一時払い)から選べます。

| 一括払 | 年払 | 月払 |

|---|---|---|

| 保険期間1年の契約に比べて | 保険期間1年の契約に比べて | 保険期間1年の契約に比べて |

| 1年あたり最大15%割引 | 1年あたり最大10%割引 | 1カ月あたり最大9.5%割引 |

※地震保険、地震上乗せ特約(全半損時のみ)の保険料を除いた場合。

記載の割引率は一例であり、保険期間やご契約内容により異なります。

出典:https://www.sonysonpo.co.jp/fire/bsc_002.html

火災保険では適用できる割引制度があり、その内容は保険会社によってさまざまです。

また地震保険でも耐震性能の高い住宅に対して割引制度があります。

火災保険料は万が一の際に備えて払い続けることになる支出です。

したがって少しでも保険料を安くすることで大きな節約効果が期待できます。

そのためにはポイントを抑えた上手な保険運用が必要不可欠。

ここでは保険選びや補償内容の見直しなど、保険料を安くする5つのポイントを紹介していきます。

同じ補償内容であっても保険会社によって保険料が安くなることがあります。

住宅購入時や賃貸契約時に不動産会社や銀行で紹介された火災保険に加入している場合や加入を検討している場合は、一度他の保険会社でも見積りを取ってみましょう。

一括見積サイトであれば保険料がどれくらいになるのかすぐに概算保険料がわかるサイトもあります。

また1回情報を入力するだけで複数の保険会社の見積りを請求できるため余計な手間がかかりません。

無料で利用でき契約をしなければいけないということもないため、ぜひ利用してみましょう。

火災保険では「火災・落雷・破裂・爆発」といった基本補償に加えて、台風や水漏れ、大雪など自然災害のリスクや日常のトラブルに対応した補償などあらゆるリスクに備えることができます。

しかしすべての補償が必ずしも必要であるとは限りません。

下記は富士火災の火災保険の補償リスクの一覧表です。

出典:http://www.kasaihoken-s.com/kind/k_fuji.html

このようにプラン別で補償リスクを選べるパターンや、保険会社によってはリスクを自由に選択できるものもあります。

例えば、高台の戸建てやマンションに住んでいるのであれば床上浸水や土砂災害の危険性は低くなりますので、水災の補償をカットすることができます。

自治体が発行しているハザードマップなどを参考にして、立地や所在地をもとにどのような災害リスクに備えるべきか検討してみましょう。

また補償リスクとは別で、どのような特約や費用保険金をセットにしているのかもチェックすることが大切です。

火災保険は最長で10年の長期契約ができ、保険料の支払い方法は一括払いのほか、月払いや一年ごとの年払いが選べます。

保険料を安くするなら上記でもの述べた通り、

がポイントです。

1年契約の月払いが最も保険料の高い契約になるため、1年契約であっても支払方法を1年分まとめて支払うことで少しでも保険料を抑えることができます。

火災保険では建物の特性や住み方にあわせた様々な割引制度があり、地震保険では各社共通となる最大50%の割引制度があります。

この割引制度をうまく活用することが保険料を安くするポイントです。

ただし、地震保険は各社共通である一方で火災保険の割引制度は保険会社によって違います。

自分にあった割引のある保険会社を選びましょう。

| 割引の種類 | 割引の内容・条件 |

|---|---|

| 新築割引 | 保険開始日が建物の新築年月から11か月後の月末までにある建物の契約に適用 |

| 築浅割引 | 火災保険の契約の始期日時点で築10年未満 |

| 耐火建築物割引 | 所定の耐火性能を有する建物であること |

| オール電化住宅割引 | 住宅内のすべての設備を電気でまかなう住宅であること |

| ホームセキュリティ割引 | 警備会社によって火災・盗難の危険を常時監視しているセキュリティシステムを導入し有効に機能している場合 |

| エコ設備割引 | 太陽光発電システムなどのエコ設備を有している住宅 |

| 消火設備割引 | 店舗併用住宅で消火器以外の消火設備が設置されている |

| WEB申込割引 | 専用のWebサイトからの申込で適用 |

| ノンスモーカー割引 | 保険対象の建物の所有者や居住する人が喫煙者でないことが条件 ※喫煙を始めたときには遅滞なく連絡が必要 |

| S評価割引 | マンション管理士による診断の結果、S評価となったマンションで、区分所有者が居住用戸室を契約する場合に保険料が割引(マンションのみ) |

| 免震建築物割引 | 割引率:50% 「住宅の品質確保の促進等に関する法律」に規定された免震建築物に該当していることが条件 |

|---|---|

| 耐震等級割引 | 所定の耐震等級に該当する場合、等級に応じて割引が適用となる 1等級10% 2等級30% 3等級50% |

| 耐震診断割引 | 割引率:10% 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法の耐震基準に該当していることが条件 |

| 建築年割引 | 割引率:10% 昭和56年6月1日以降に新築された建物 |

免責金額を設定することで保険料を抑えることができます。

免責金額とは損害額に対してどこまでを自己負担とするのかを定めた金額です。

例えば免責金額を5万円に設定した場合、5万円未満の損害は自己負担となり保険金は支払われません。

この免責金額を高く設定するほど自己負担は増える一方で保険料を安くすることができます。

とはいえ、万が一の際に必要な保険金を受け取れなければ本末転倒となってしまいますので、バランスを考えた設定をするようにしましょう。

ここまで火災保険の保険料の算出方法から安くするポイントに至るまでを紹介しました。

必要な補償内容と保険料のバランスを踏まえて最適な火災保険を選びましょう。

リフォーム業界は不透明で業者選びなどは特に様々な情報を集めて比較検討したいという思いは皆さま共通してあると思います。 ワンストップ復旧は保険申請サポートを専門にしている修理業者の集まりで、保険適応専門の屋根修理業者を始め、保険会社代理店、損害保険鑑定人、 など様々な方々からの意見を集約し、一人でも多くの人にご加入の火災保険で保険給付金を適正金額で受け取れるように、一連の流れの適切な情報を ワンストップで詳しく解説しております。 他にもリフォーム関連の住宅に関する補助金制度、リフォーム減税、エコ関連など実際に申請をすれば時間とお金の節約に役立つ情報などもご提供しておりますので是非ご覧下さい。

屋根の修理自然災害雨樋火災共済火災保険風災ひょう災雪災雨漏り免責カーポート鑑定人見積書申請方法ベランダテラス屋根板金見積書の作成 構造級別判定省令準耐火建物火災保険(建物)地震保険モルタル塗装 補償内容保険申請代行業者 経年劣化全労済自分でできる保険給付金請求方法三井住友海上 自己負担0円損保ジャパン日本興亜保険証書東京海上棟板金漆喰瓦のズレ悪徳業者の見極め方業者を選ぶ時の注意点リフォームかし保険日本損害保険協会3年間の有効期限保険申請対象箇所近所の工務店はダメ?罹災証明都民共済県民共済全国生協連JA共済建物更生共済(確認事項)建物全体名称建築基準法住宅リフォーム補助金リフォーム減税太陽光発電2019年問題エコキュートの補助金保険適応箇所自動車保険の等級制度屋根形状屋根葺き替え屋根カバー工法スレートガルバリウム鋼板TVアンテナ

©2018 TEDSpark All Rights Reserved.